Snack Empire Holdings

"If Taiwan has it, Shihlin has it." Une analyse d'un groupe spécialisé dans la vente et la distribution de snacks et boissons taïwanaises sous la marque Shihlin Taiwan Street Snacks.

Publié le 21 mai 2022 · 10 min de lecture

Introduction

Snack Empire Holdings Limited (HKG: 1843) est un groupe spécialisé dans la vente et distribution de snacks et boissons taïwanaises sous la marque Shihlin Taiwan Street Snacks (STSS). Fondée en 2003, l’entreprise compte plus de 200 points de vente et restaurants à l’international, présents à Singapour, en Malaisie, en Indonésie, en Égypte et aux États-Unis.

L’Histoire

L’histoire de STSS débute en 2003 quand M. Tay (Chairman) et M. Wong (CEO) fondent l’entreprise avec l’objectif d’introduire la cuisine de rue taïwanaise authentique dans le monde de la restauration rapide à Singapour.

Le premier pop-up store ouvre en novembre 2003. L’entreprise s’étend ensuite progressivement en Malaisie, Indonésie, Égypte et aux États-Unis.

En 2019, le groupe réalise son introduction en bourse pour financer son expansion internationale, mais la pandémie COVID-19 intervient quelques mois après, ralentissant considérablement les ambitions de croissance.

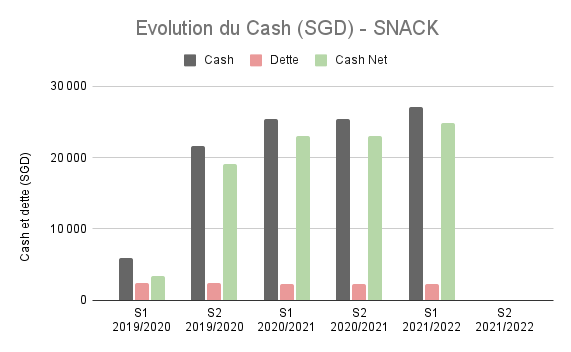

Malgré l’impact sur les cours, la trésorerie s’accumule plutôt que de s’éroder — un signe de résilience remarquable.

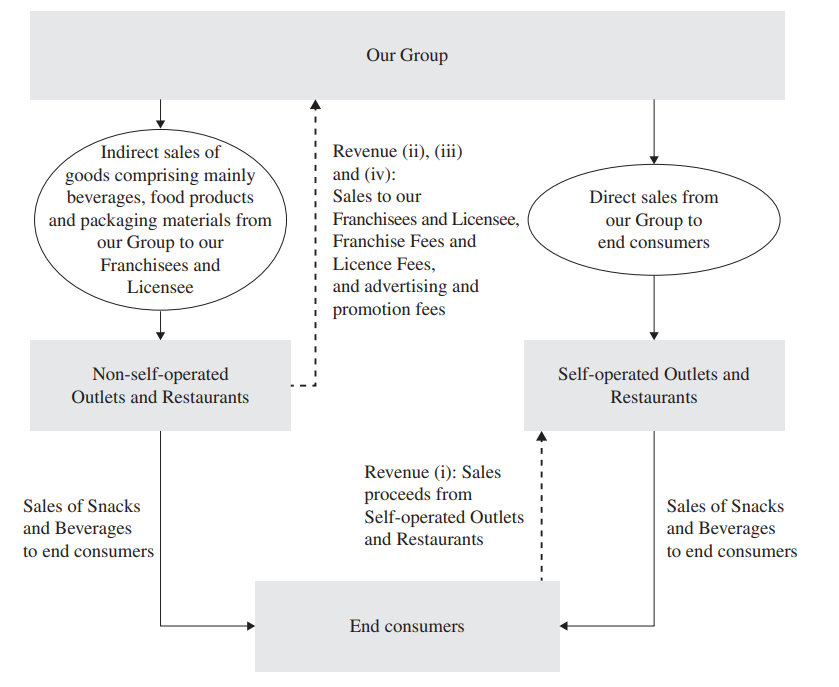

Le Modèle Commercial

Le groupe opère selon deux modèles distincts :

Modèle Autonome (Propriétaire)

La holding possède, gère et exploite directement les restaurants. Elle conserve tous les bénéfices d’exploitation tout en assumant les dépenses d’investissement (CAPEX) et opérationnelles (OPEX). Ce modèle est principalement déployé à Singapour et en Malaisie Occidentale.

Modèle Franchise / Licence

Des tiers indépendants possèdent et exploitent les restaurants avec le soutien technique du groupe. Les revenus proviennent de :

- Ventes de marchandises aux franchisés

- Frais de franchise

- Frais de promotion

Les franchisés/licenciés supportent eux-mêmes les dépenses d’investissement et opérationnelles. Ce modèle est déployé en Malaisie Orientale, Californie du Nord, Indonésie et Égypte.

Les Produits

Le catalogue de Shihlin Taiwan Street Snacks comprend :

Snacks :

- Poulet croustillant géant (signature)

- Mee Sua (soupes de nouilles taïwanaises)

- Frites de patates douces aux prunes

- Tempura de fruits de mer

- Crêpes aux œufs avec fromage et saucisse

- Variations aux champignons

Boissons :

Le bubble tea premium constitue une part importante de l’offre. Ces boissons génèrent du trafic et des marges significatives — un driver clé de rentabilité.

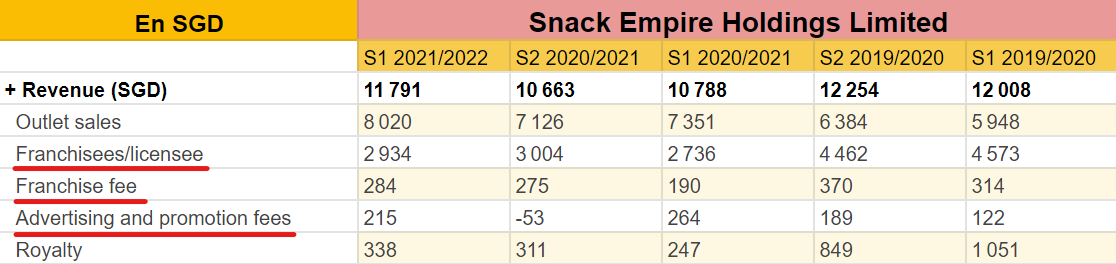

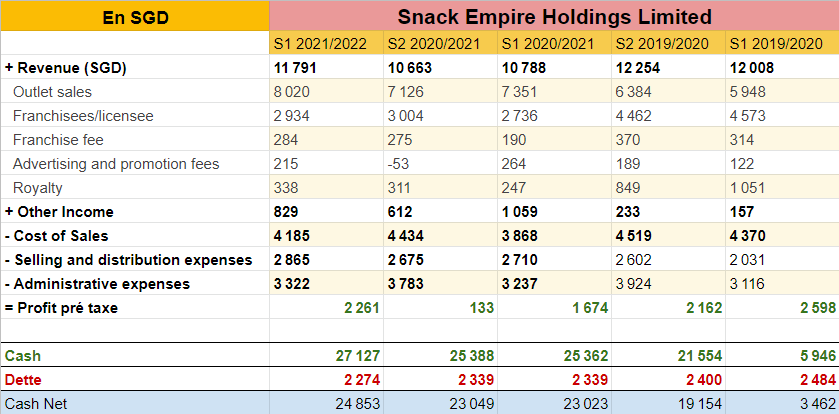

Performance Financière

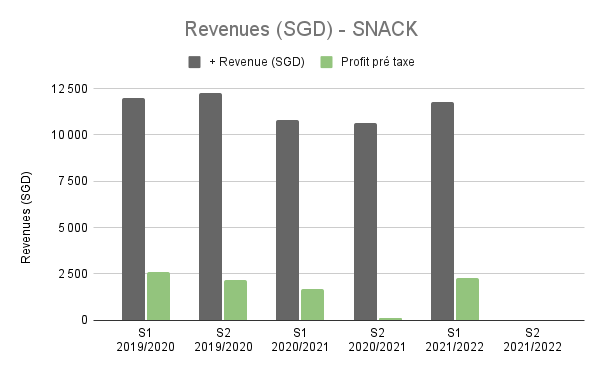

Avant la crise COVID : Plus de 4,5M SGD de profits annuels.

Période 2020-2022 : Revenus et bénéfices impactés mais restant corrects. Le premier semestre 2021/22 est particulièrement encourageant avec des signes clairs de reprise.

Trésorerie nette (sans dette) : ~25M SGD à la fin du S1 2021/22.

Valorisation

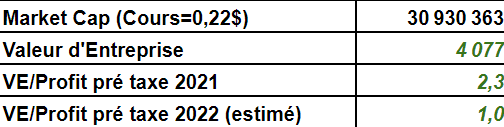

Au moment de l’analyse, la valorisation était exceptionnellement attractive :

- Market Cap : ~31M SGD (avant dividende)

- VE/Profits pré-taxés : < 3x

- En scénario optimiste pour le S2 : < 2x

Une valorisation particulièrement basse pour une entreprise profitable avec une marque établie et un bilan solide.

Le Catalyseur : Le Dividende Spécial

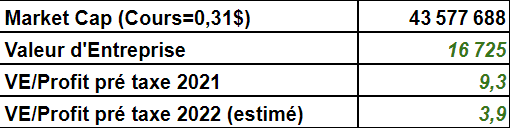

Le 25 avril 2022, le management annonce un dividende spécial de 5M SGD (0,0359 HKD par action), représentant :

- ~10% de rendement au cours du jour

- ~15,6% sur notre prix d’achat initial (0,022 HKD)

Ce dividende équivaut approximativement aux profits annuels pré-COVID. Le cours progresse de près de 50% suite à cette annonce, portant la market cap à ~43M SGD.

Avantages Concurrentiels

- Vaste réseau international — Unique dans cette niche de marché

- Revenus diversifiés — Plusieurs sources génératrices de profits

- Modèle reproductible — Scalable via les franchises

- Marque reconnue en croissance — Tendance positive pour les snacks taïwanais

- Équipe dirigeante expérimentée — Fondateurs toujours aux commandes

Risques

- Retour potentiel des confinements — L’Asie restait exposée aux restrictions COVID

- Dégradation de marque possible — Scandales ou publicité négative

- Dépendance au modèle franchise — Pour l’expansion hors Singapour/Malaisie

Structure Actionnariale

Brilliant Stride détient 75% du capital, réparti équitablement (50/50) entre M. Wong et M. Tay. Les deux dirigeants fondateurs contrôlent donc l’entreprise, assurant un alignement fort entre management et actionnaires.

Conclusion

- Valorisation exceptionnellement basse (VE/Profits < 3x)

- Bilan solide avec ~25M SGD de trésorerie nette

- Marque établie avec 200+ points de vente

- Management aligné (75% du capital aux fondateurs)

- Dividende spécial démontrant la volonté de retourner de la valeur aux actionnaires

Position au moment de l’analyse : Bullish sur 1843.HK

Disclaimer : Ceci n’est pas un conseil en investissement. Faites vos propres recherches avant d’investir. L’auteur détenait des positions sur les titres mentionnés au moment de la publication.